Während der Corona-Zeit wurden zahlreiche finanzielle Unterstützungs-maßnahmen für Unternehmen geschaffen. Doch wie sind diese steuerlich zu behandeln? Ein Überblick.

Grundsätzlich sind alle Vorteile, die Unternehmen erhalten, als Betriebseinnahmen zu behandeln und somit auch zu versteuern. Förderungen, Subventionen oder Zuschüsse sind allerdings oft von der Einkommensteuer befreit. Festgelegt sind die Kriterien im Einkommensteuergesetz (EStG). Förderungen aus öffentlichen Mitteln sind beispielsweise generellsteuerfrei. Außerdem ist neben der Mittelherkunft auch die beabsichtigte Mittelverwendung ein Kriterium.

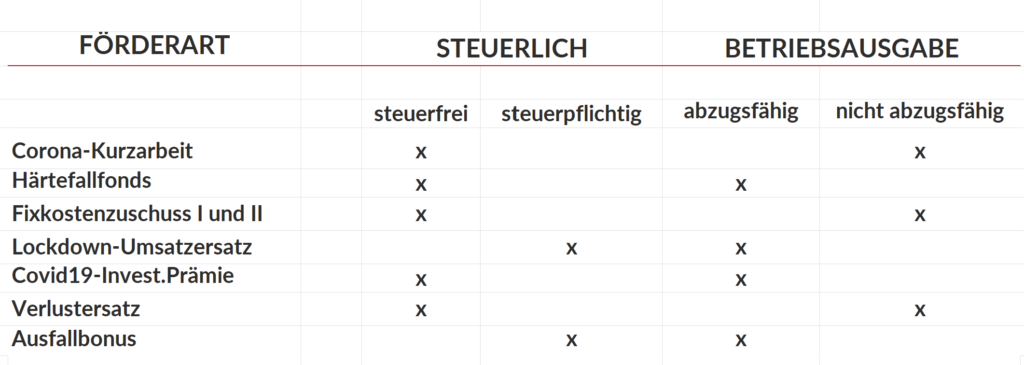

Einige Coronahilfen sind steuerfrei

Seit März 2020 wurden Steuerbefreiungen für verschiedene Unterstützungsleistungen zur Bewältigung der Coronakrise eingeführt: Konkret für Zuwendungen aus Mitteln des Covid 19-Krisenbewältigungsfonds, für Zuschüsse aus dem Härtefallfonds und aus dem Corona-Krisenfonds sowie für sonstige vergleichbare Zuwendungen der Bundesländer, Gemeinden und gesetzlichen Interessenvertretungen zur Bewältigung der Coronakrise. Nicht steuerfrei sind dagegen die Zahlungen zum Ersatz entgehender Umsätze, insbesondere der Lockdown Umsatzersatz und der Ausfallbonus im engeren Sinn. Sie werden wie real erzielte Umsätze besteuert und müssen in der Steuererklärung angeführt werden. Eine Übersicht, welche konkreten Unterstützungsmaßnahmen steuerfrei bzw. steuerpflichtig sind, bietet die Tabelle unten.

Behandlung von Ausgaben im Zusammenhang mit Förderungen

Ausgaben, die in unmittelbarem Zusammenhang mit steuerfreien Einnahmen stehen, dürfen nicht als Betriebsausgabe abgezogen werden. Das soll eine Doppelbegünstigung verhindern. Werden aus dem Corona-Krisenfonds beispielsweise 75 Prozent einer Betriebsausgabe ersetzt, so ist dieser Zuschuss steuerfrei. Daher können nur die restlichen 25 Prozent als Betriebsausgabe geltend gemacht werden. Ein konkretes Beispiel für eine steuerfrei, aber nicht abzugsfähige Unterstützungsleistung ist die Corona-Kurzarbeitsbeihilfe: Hier besteht ein unmittelbarer Zusammenhang zwischen der Förderung und den Personalkosten. Der geförderte Personalaufwand darf daher nicht als Betriebsausgabe abgezogen werden. Durch das Abzugsverbot erhöht sich somit die Steuerbemessungsgrundlage wieder. Außer der Corona-Kurzarbeitsbehilfe fallen auch der Fixkostenzuschuss (inklusive Anteil Fixkostenzuschuss-Vorschuss vom Ausfallbonus) und der Verlustersatz unter das steuerliche Abzugsverbot. Ausgenommen sind nur jene Anteile der Förderungen, die auf den Unternehmerlohn entfallen. Alle nicht abzugsfähigen Zahlungen müssen in der Steuererklärung angegeben werden.

Härtefallfonds und Investitionsprämie sind steuerfrei und abzugsfähig

Zahlungen aus dem Härtefallfonds (außer Umsatzersatz) sind als Ersatz für Einkommensverluste der Unternehmer gedacht. Es besteht für sie kein steuerliches Abzugsverbot, weil kein unmittelbarer wirtschaftlicher Zusammenhang mit Aufwendungen hergestellt werden kann.

Für die Covid 19-Investitionsprämie wurde ausdrücklich klargestellt, dass die Ausgaben auch zusätzlich als Betriebsausgabe geltend gemacht werden können (§ 124 Ziffer 365 EStG). Das bedeutet, die Prämie ist steuerfrei und die damit finanzierten Investitionskosten können zusätzlich als Betriebsausgaben steuermindernd geltend gemacht werden.

Übersicht

Quelle: WK-Wien